Por ReportMyTaxes.com

La contabilidad para iglesias en estados unidos es una de las herramientas más poderosas para proteger el ministerio, garantizar la transparencia ante la congregación y respaldar el crecimiento de la obra.

Existe la idea errónea de que, por el hecho de estar exentas de impuestos bajo la sección 501(c)(3) y no tener la obligación de presentar la declaración informativa anual (Forma 990), las organizaciones religiosas no requieren un sistema de registro financiero estructurado. Sin embargo, el Internal Revenue Service (IRS) exige que toda iglesia mantenga registros contables adecuados para demostrar una administración libre de lucro personal.

Para lograrlo con excelencia, el liderazgo pastoral debe conocer las dos avenidas financieras que existen para llevar una correcta contabilidad para iglesias en estados unidos y registrar sus operaciones de manera legal.

Contabilidad para Iglesias en Estados Unidos: El Principio de Consistencia

Al estructurar las finanzas de una organización religiosa, la Sección 446 del Código de Rentas Internas (IRC) otorga la flexibilidad de elegir el sistema que mejor se adapte a la naturaleza y tamaño de la congregación. No obstante, la ley establece una condición inquebrantable para la contabilidad para iglesias en estados unidos: Consistencia Absoluta.

El método que la iglesia elija para abrir sus libros contables debe mantenerse año tras año de forma idéntica. El gobierno prohíbe alternar o mezclar las reglas de registro en el software a conveniencia, ya que esto alteraría la interpretación de los reportes. Para cambiar legalmente de un sistema a otro en la contabilidad para iglesias en estados unidos, se debe solicitar una autorización formal mediante el Formulario 3115 (Application for Change in Accounting Method), un trámite técnico que resalta la importancia de conocer bien las opciones desde el primer día.

Avenida 1: El Método de Caja (Cash Basis)

El Método de Caja es un sistema financiero enfocado en el flujo inmediato de los recursos. Bajo este esquema, la contabilidad para iglesias en estados unidos se mueve estrictamente al ritmo de los estados de cuenta bancarios:

- Reconocimiento de Ingresos: Los diezmos, ofrendas y donaciones se registran formalmente en los libros el día exacto en que el dinero físico es depositado y reflejado en el banco.

- Reconocimiento de Gastos: Las responsabilidades operativas como la renta del local, los servicios públicos o las compras ministeriales se asientan como gasto únicamente cuando el dinero sale de la cuenta o se emite el cheque.

Este enfoque destaca por su claridad inmediata, ya que muestra con total precisión los fondos líquidos con los que cuenta la iglesia para operar en el día a día, facilitando un control financiero sumamente práctico.

Avenida 2: El Método de Acumulación (Accrual Basis)

El Método de Acumulación es el estándar que rige bajo los principios de contabilidad GAAP (FASB ASC 958) para entidades sin fines de lucro. Su enfoque no se centra en el movimiento del banco, sino en el momento en que nacen los compromisos:

- Reconocimiento de Ingresos: Si un donante o corporación firma una promesa escrita de donación (Pledge) para un proyecto a mediano plazo, el ingreso total se registra el día en que se firma el compromiso, independientemente de si el dinero se recibirá en cuotas mensuales futuras.

- Reconocimiento de Gastos: Los compromisos económicos y facturas de proveedores se registran como gasto en el mes en que se recibe el servicio o material, incluso si la iglesia planea pagarlos 30 o 60 días después.

Este método ofrece una perspectiva de proyección a largo plazo, permitiendo evaluar las obligaciones futuras y los derechos de cobro que el ministerio ha consolidado en su gestión.

El Eslabón Común: La Clasificación de Fondos

Sin importar cuál de las dos avenidas decida transitar una organización religiosa, el manejo ordenado de la contabilidad para iglesias en estados unidos exige un requisito indispensable para salvaguardar la transparencia: la Contabilidad de Fondos (Fund Accounting). Las iglesias tienen la obligación de separar los ingresos según el propósito con el que fueron entregados por los donantes:

| Tipo de Fondo | Definición Contable | Aplicación Común |

| Fondos No Restringidos | Recursos asignados a la operación general y libre de la iglesia. | Ofrenda general, diezmos regulares, mantenimiento del templo y gastos de la contabilidad para iglesias en estados unidos. |

| Fondos Restringidos | Recursos que por instrucción del donante solo pueden usarse para un fin específico. | Ofrendas misioneras, fondos pro-templo, ayuda comunitaria. |

Preguntas Frecuentes sobre Contabilidad de Iglesias

¿El IRS prefiere un método contable en específico para las iglesias?

El IRS no impone un método obligatorio. Amparadas en la exención de la Forma 990 (Sección 6033(a)(3)(A)(i) del IRC), las iglesias tienen la libertad de elegir el sistema que mejor represente su realidad económica, siempre que lo apliquen con total consistencia.

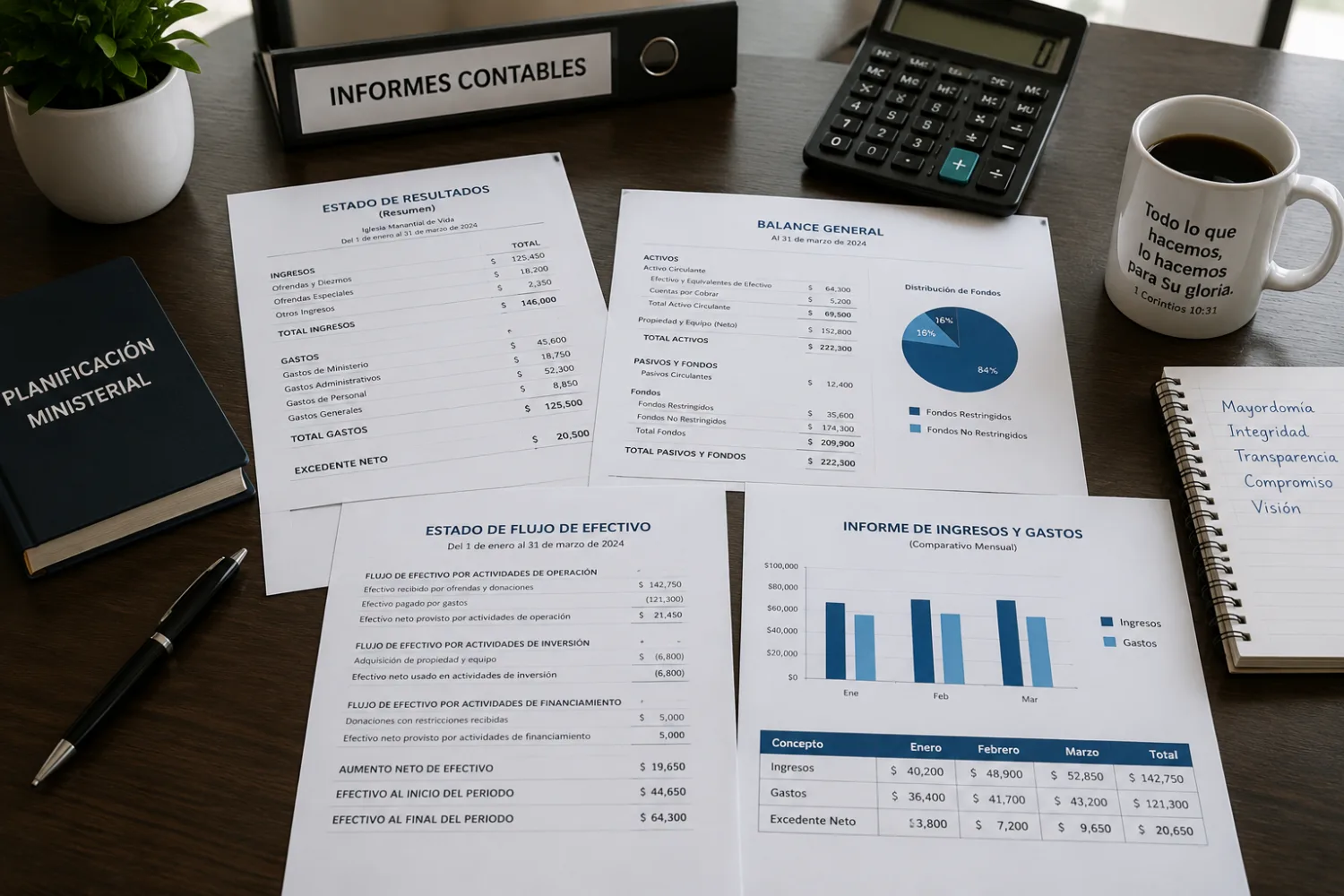

¿Qué reportes financieros mínimos debe revisar la junta de la iglesia?

Toda organización debe evaluar periódicamente el Balance Sheet (para conocer la situación de los activos y fondos restringidos) y el Profit and Loss (para monitorear la relación mensual entre ingresos y gastos operativos).

¿Cuál es el método ideal para la realidad actual de su iglesia?

La elección del método contable no es una decisión que deba tomarse a la ligera. El tamaño de la congregación, sus proyectos de expansión, la forma en que reciben las donaciones y sus metas a largo plazo (como la futura compra de un templo propio) son factores determinantes para definir qué sistema mantendrá a la iglesia protegida y en pleno crecimiento.

En ReportMyTaxes.com hemos respaldado a cientos de ministerios, estructurando con total éxito su contabilidad para iglesias en estados unidos a través de métodos aceptados por el IRS y las entidades bancarias..

Sabemos que cada ministerio tiene un llamado único y una estructura diferente. Por eso, no creemos en soluciones genéricas. Le invitamos a evaluar la salud financiera de su organización con uno de nuestros especialistas para descubrir el diseño contable que mejor se adapta a su visión.

Organice la administración de su iglesia con la rigurosidad que las leyes esperan y la excelencia que su ministerio merece.

Hable con un Especialista – Consulta Gratuita